en

en

da

da

Formålet med denne artikel er at give en indflyvning til ESG-taksonomi og rapportering samt et par anbefalinger til, hvordan du kan forberede dig på, at det frirum, der har præget rapporteringen indtil nu, snart er fortid. Så du kan se skoven for bare træer og navigere gennem rapporteringskravene.

Nye krav fra investorer og arbejdsmarked om ikke-finansielle data

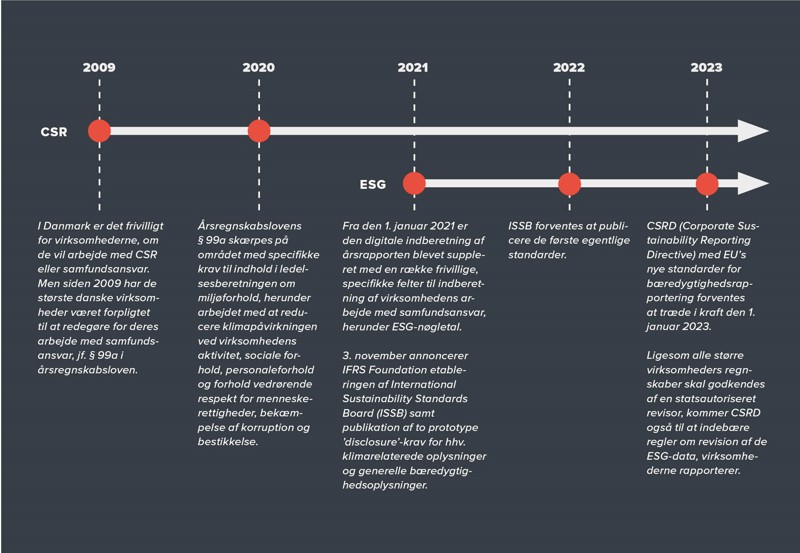

De største danske virksomheder, regnskabsklasserne stor C og D, har siden 2009 været underlagt krav om at redegøre for deres arbejde med samfundsansvar, som senest er skærpet med en lovændring i 2018 med effekt i 2020 – et generelt fokus på redegørelse for virksomhedens samfundsansvar, som omtales som CSR, hvilket er en forkortelse for Corporate Social Responsibility.

Hvad dækker CSR over?

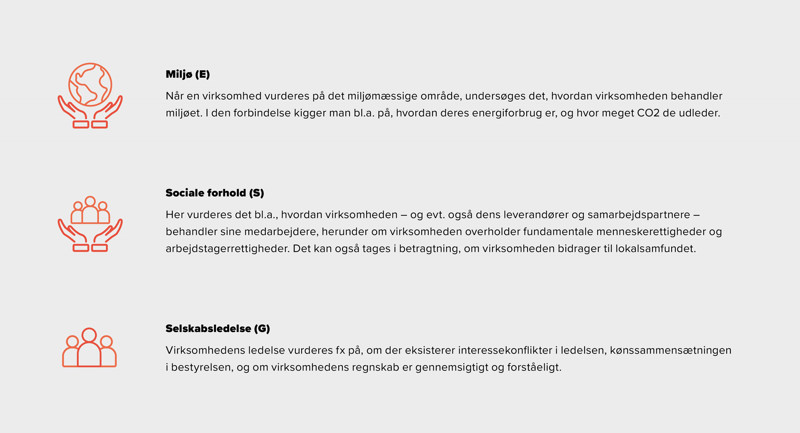

CSR dækker over en bred samling af bæredygtige aktiviteter, eksempelvis sociale forhold, korruption og bestikkelse, menneskerettigheder og medarbejderforhold. CSR beskriver dermed virksomhedens sociale ansvar og dækker over alt fra miljømæssige hensyn til hensyn til samfundet generelt. CSR har til formål at imødekomme en bredere gruppe af interessenter, fx myndigheder, samfundsorganisationer, kunder og medarbejdere.

I 2021 trådte ESG, der står for Environmental, Social & Governance, til som et tillæg til CSR, men med det specifikke fokus at efterkomme krav fra investorer og analytikere om ikke-finansielle data vedr. virksomheders historiske performance inden for samfundsansvar.

ESG er et udtryk for de specifikke områder vedr. ikke-finansielle data, som i stigende grad efterspørges af investorer og analytikere, når de skal vurdere virksomheders samfundsansvar. Der findes endnu ikke en fælles standard for ESG eller for, hvilke nøgletal der skal eller bør indgå i værdiansættelsen af en virksomhed, men retningslinjer fra EU er på vej.

Med øget fokus på samfundsansvaret og særligt klimapåvirkningen får CSR – og herunder ESG-rapportering – større og større betydning for omverdens bedømmelse og værdiansættelse af virksomhederne og anses nu som helt centralt i virksomhedernes forretningsmæssige strategi. Desuden er det blevet et vurderingsparameter og i flere tilfælde et adgangskrav for investorer og långivere.

Hvad betyder det for danske og internationale virksomheder?

Hvorledes virksomhederne skal forholde sig til ESG i forbindelse med deres strategi og rapportering er fortsat under udvikling, men der er i løbet af 2021 taget nogle afgørende skridt på internationalt niveau.

Det er sket med etableringen af International Sustainability Standards Board (ISSB) og udgivelsen af to prototype-standarder fokuseret på hhv. klimarelaterede oplysninger og generelle bæredygtighedsoplysninger.

De egentlige udkast til standarder forventes at blive udgivet i løbet af 2. halvår i 2022. Men indtil de endelige standarder er blevet vedtaget i EU, har virksomhederne mulighed for bl.a. at benytte de frivillige rapporteringsskabeloner og taksonomien fra Erhvervsstyrelsen med forslag til beregningsmetode for en række specifikke nøgletal, som er fordelt på hhv. Environmental, Social og Governance.

Det betyder helt konkret, at der lige nu er spillerum og plads til fortolkning i forhold til, hvordan der rapporteres, hvilket standardiseringen forventes at ville eliminere.

Skinnerne lægges, imens toget kører

Udviklingen i eksterne krav vedr. ESG fra både EU, investorer, långivere og arbejdstagere er sket så hurtigt, at det ikke har været muligt at etablere én fælles standard og praksis. Det skaber naturligvis en udfordring for virksomheder og er tillige oftest en meget manuel og tidskrævende proces, der skal løses af medarbejdere, som endnu ikke selv har oparbejdet års erfaring på området.

Men ESG-rapporteringen er kommet for at blive og formodes at tage til i omfang. Desuden forventes det at få større indflydelse på værdisætningen af virksomheder, tilgangen til finansieringsmuligheder samt muligheden for at tiltrække medarbejdere – hvorfor det med rette fylder meget hos virksomhederne i 2022.

Hvad dækker ESG over?

ESG dækker over væsentlig information om en virksomhed inden for miljø og klima, virksomhedens sociale/samfundsmæssige påvirkning og den generelle styring af virksomheden (governance). ESG-data er de ikke-finansielle data, som investorer og analytikere i stigende grad efterspørger, når de skal vurdere et selskabs evne til værdiskabelse og langsigtede vækstmuligheder.

Hvis vi sammenstiller ESG-rapporteringen med anden ekstern rapportering i årsrapporten, så adskiller den sig primært ved at bestå af ikke-finansielle data – men dog stadig data. Det er stadig information, som løbende skal defineres, indsamles, kontrolleres, dokumenteres, konsolideres og rapporteres. Den primære forskel ses ofte i selve registreringen, hvor der er behov for at udvide den eksisterende proces til også at indeholde underliggende data til beregning af de nye nøgletal.

Men uanset om vi snakker om finansielle eller ikke-finansielle data, så er det en fordel at sætte det i proces for at sikre, at data bliver indsamlet stringent, homogent og automatisk. Desuden kræver data – finansielle eller ej – en klar definition, som både kan kommunikeres og sættes på formel – hvilket også gør det lettere løbende at kalibrere metoden, når den allerede er sat i system.

Hvad kan du gøre allerede nu?

Givet usikkerheden om både omfang af nøgletal og beregningsmetode i kombination med en relativt kort tidslinje imellem eventuel publicering af definitioner og rapporteringskrav kan du drage nytte af allerede nu at indlede de forberedende øvelser.

Det gælder særligt i forhold til at etablere en reel proces om indsamling, håndtering og rapportering af ESG-nøgletal, så du har et udgangspunkt, når eventuelle ændringer banker på døren. Og skulle de ikke komme, så har du en proces, som sikrer effektiv brug af dine medarbejderes tid og tankekraft.

Ved at etablere en proces vil det være muligt at sikre:

- At data og dokumentation indsamles løbende på en struktureret og ensartet måde.

- At der er klare retningslinjer for, hvordan datapunkter konkret skal måles og defineres.

- At information kan konsolideres og føjes til det eksisterende rapporteringssystem og dets processer.

Derudover vil det gøre det muligt at systemunderstøtte dataindsamlingen og lade den indgå i den eksisterende datamængde og dataflow, hvor definitioner og beregninger styres fra centralt hold.

På den måde kan tilpasninger dokumenteres og forankres med kort varsel, i takt med at retningslinjer offentliggøres.

ESG indgår i dag i ledelsesberetningen, således at det skal indrapporteres i henhold til samme tidsfrister som resten af regnskabet.

Det betyder, at de nye krav skal opfyldes i en periode, der i forvejen er præget af knaphed på hænder. Derudover er underliggende data ikke nødvendigvis let tilgængelige. Særligt ikke hvis man som virksomhed spænder over flere lande. I de tilfælde kan det være en fordel at starte processen op vedr. dataindsamling, principper, validering og dokumentation i god tid.

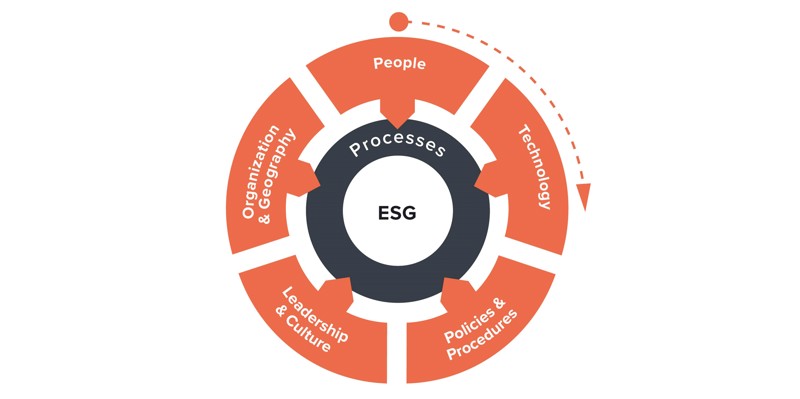

Fem fokusområder, så din proces sidder i skabet

Når det gælder processer, ser vi typisk, at nedenstående fem områder skal spille sammen, for at processerne i økonomifunktionen fungerer. Du skal sikre:

- Rette, og tilstrækkelige, kompetencer – enten via uddannelse eller rekruttering. Sidstnævnte kan især være udfordrende, idet markedet for ESG stadig er forholdsvis nyt, og da udbuddet af medarbejdere med den rette erfaring er lavt i forhold til efterspørgslen.

- Systemunderstøttelse af processen for dataindsamling, konsolidering, kontroller, masterdata, definitioner og beregning samt rapportering.

- Klare interne spilleregler og en definition af, hvorledes man internt skal forholde sig til nye krav fra eksterne parter, fx diversitet i rekruttering, medarbejderomsætning, affald, CO2-udledning, vandforbrug, elforbrug m.v.

- Klarhed om, hvilken kultur (ændring) der ønskes på baggrund af en ny proces. Desuden skal du vurdere, om der er behov for ændringer af ledelsesstrukturen eller af finans’ rolle i virksomheden.

- Den rette organisering. Kan den nye proces håndteres af den eksisterende organisation/team, eller er der brug for at omorganisere i forhold til, hvor informationen findes?

Når det gælder processer, skal nedenstående fem områder spille sammen, for at processerne i økonomifunktionen fungerer. Basicos ressourcemodel kan hjælpe dig med at sætte fokus på netop disse fem områder, så din proces sidder lige i skabet.

Vil du have hjælp til at skabe en proces for din ESG-rapportering?

I Basico har vi mange års erfaring med implementering og forankring af nye rapporteringskrav – hvad end de er drevet af eksterne eller interne behov.

Vil du gerne sikre dig, at du er på forkant med rapporteringen af dine ESG-nøgletal ved at have sat en god proces for dataindsamlingen? Så lad os endelig tage en dialog med udgangspunkt i din virksomheds behov og eksisterende processer.