en

en

da

da

Ofte handler Financial Controlling mest om at sikre en korrekt ekstern årsrapport. Det er forståeligt og vigtigt, men desværre kan dette fokus gå ud over kvaliteten af den interne økonomistyring. I denne artikel sætter vi derfor fokus på, hvordan Financial Controlling kan styrke den interne ledelsesrapportering og bidrage til værdiskabelse, uden at det går ud over kvaliteten af den eksterne årsrapport.

De er typisk en del af den månedlige cyklus hos de fleste virksomheder: de interne ledelsesrapporter, som giver bestyrelse, direktion og den øvrige forretningsledelse overblik over, hvordan det går med virksomhedens økonomi, og om de er på rette vej.

Særligt for bestyrelse og direktion, som af omverdenen vurderes på baggrund af de eksterne års- og delårsrapporter, er der fokus på at forstå og evaluere, hvordan regnskabstallene udvikler sig. Og da det er en meget stor opgave at aflægge årsrapport, bruger mange virksomheder de interne månedlige rapporter til løbende at sikre grundlaget for årsrapporten frem mod den store årlige ”eksamen”.

Derfor benyttes de eksterne regnskabsprincipper typisk også i den interne rapportering med de samme definitioner, opgørelsesmetoder, formater, opstillinger etc. Dette er som regel en væsentlig opgave for virksomhedens financial controllers, som også har til opgave at sikre datakvaliteten.

Men den løbende interne ledelsesrapportering har imidlertid et andet væsentligt formål: nemlig at forstå og evaluere, hvordan den underliggende forretning udvikler sig, så der kan gribes ind i tilfælde af en uønsket udvikling. For at lykkes med denne vigtige opgave vil der typisk være behov for noget andet og mere end et regnskabsmateriale opgjort og opstillet efter de eksterne regnskabsprincipper og behov.

Dette er sikkert hverken nyt eller overraskende for dig, og vi oplever da også, at de fleste virksomheders interne rapportering indeholder mere end de eksternt opgjorte tal. Når vi alligevel har valgt at italesætte dette, så er det, fordi vi hos mange virksomheder oplever et betydeligt forbedringspotentiale. Det er således vores erfaring, at det eksterne formål vægter langt mere end det interne formål, hvilket har den konsekvens, at kvaliteten af grundlaget for den forretningsmæssige økonomistyring forringes.

Nedenfor vil vi derfor komme med en række eksempler og anbefalinger, som kan bidrage til værdiskabelse ved at hjælpe forretningsledelsen og deres afdelinger til bedre at forstå den økonomiske udvikling og de bagvedliggende årsager.

For at lykkes er der behov for at se nærmere på, hvilke tal og data der følges op på, hvordan de opgøres, samt hvordan de præsenteres.

Definer relevante KPI’er og strukturer

Herudover anbefaler vi at supplere rapporteringen med en række mere operationelle indikatorer og nøgletal – gerne såkaldte ledende indikatorer – så der kan gribes hurtigt ind i forhold til en uønsket situation eller udvikling.

Det giver sig selv, at valg af KPI’er skal defineres og tilpasses den enkelte virksomhed, og det vil ikke mindst afhænge af branche. Ud over at fastlægge de relevante data og KPI’er skal der også skabes struktur i disse. Det gør du bedst ved at definere og rapportere dem i forhold til virksomhedens styrings- og forretningsmodel.

Det er således afgørende, at ovenstående defineres i tæt samarbejde med forretningsledelsen og med de enkelte dele af virksomheden, så alle måles på det, de kan forholde sig til og påvirke. Her er en langt fra udtømmende liste med eksempler på sådanne KPI’er:

- Medarbejder-, kunde- og/eller leverandørtilfredshed

- Kvalitet i produkt, service, produktion og/eller leverance

- Ordretilgang og -beholdning

- Salgsmønstre og -mix

- Produktionstid- og omkostninger

- Oppetid

- Salgspipeline

- Sygdom/fravær.

Vær varsom med regnskabsprincipper og opgørelsesmetoder

Når virksomheder udarbejder deres eksterne årsrapport, bliver hver enkelt regnskabspost opgjort efter bestemte standarder; i Danmark er det typisk Årsregnskabsloven (ÅRL) eller de internationale regnskabsstandarder (IFRS). Formålet med disse opgørelsesmetoder er at give regnskabslæsere et klart indblik i virksomhedens økonomiske resultater og position. Det gør det også muligt at lave sammenlignende analyser mellem virksomheder, som følger de samme principper.

De eksterne principper er således ikke bestemt ud fra et ønske om eller behov for operationel økonomistyring. Så hvis den interne ledelsesrapportering skal tjene dette formål, vil der være behov for at overveje at opgøre nogle af de væsentlige regnskabsposter på en anden måde. Her er nogle eksempler:

Dækningsbidrag og varelagre

- Regnskabsreglerne kræver indregning af indirekte produktionsomkostninger (IPO) i varelagrenes kostpris. Det medfører, at dækningsbidraget indeholder primo/ultimo-forskydning i IPO-tillægget.

- Da indirekte produktionsomkostninger som fx overheads og afskrivninger ikke varierer med produktionsvolumen, så bliver det mindre gennemskueligt at forstå udviklingen i det rapporterede dækningsbidrag, når virksomheden anvender dette regnskabsprincip.

Forskning og udvikling (R&D)

- I henhold til IFRS – og efter ÅRL for større virksomheder – skal virksomheder aktivere såvel eksterne som interne udviklingsomkostninger.

- Da der som oftest er mere fokus på bundlinjen end på balancesummen, så vil der typisk opstå et stærkt ønske om at aktivere så mange R&D-omkostninger som muligt, ligesom omkostningsførelsen i form af efterfølgende afskrivninger ikke ”belaster” bruttoresultatet.

Leasing

- I henhold til IFRS skal leasede aktiver som udgangspunkt behandles som om, at virksomheden ejer de pågældende aktiver; dvs. de skal aktiveres og afskrives, ligesom gælden indregnes osv.

- Dette syn på leasede aktiver harmonerer ikke altid med behovet for økonomistyring, som kan foretages langt enklere ved at fokusere på leasingydelserne. Valget af leasing som alternativ til køb er netop foretaget af forretningsmæssige årsager.

I disse tilfælde vil virksomheder, som anvender de eksterne regnskabsprincipper i deres interne rapportering, opleve, at det kan gå ud over relevansen af den løbende rapportering og af kvaliteten i forhold til at bedrive økonomistyring.

Ikke nok med at opgørelsesmetoderne kan være komplicerede og uigennemskuelige. Nogle gange kan de også være forbundet med væsentlige skøn. Sidstnævnte kan skyldes, at der indgår subjektive skøn i opgørelserne, som også nogle gange (mis-)bruges til resultatudjævning. Der bruges således en masse tid på at sikre ”korrekte” månedlige tal i forhold til de eksterne principper.

Set med økonomistyringsøjne bidrager dette dog ikke til at forstå den underliggende forretningsmæssige udvikling eller til at træffe forretningsoptimale beslutninger. Analyserne bliver tværtimod mere komplekse eller ligefrem meningsløse at foretage.

Tilsvarende forholder det sig med intern allokering af omkostninger og profit. Også her er der risiko for, at de eksterne behov for præsentation af fx segmentinformation samt overholdelse af skattelovgivning ‒ såkaldt transfer pricing ‒ medfører, at data mister værdi i forhold til den interne forretningsmæssige økonomistyring.

Valg af præsentationsform er vigtig for forståelsen

Et tredje forhold, som financial controllers og andre med ansvar for den interne rapportering bør forholde sig til, er hvordan de valgte data skal præsenteres. Også her er der en række forhold, som kan adskille sig fra den eksterne rapportering.

Klassifikation

Uden at ændre selve regnskabsprincipperne eller værdierne kan det være en idé at præsentere nogle af regnskabsposterne på en anderledes måde.

For eksempel kan det være hensigtsmæssigt at dele nettoomsætningen op i bruttoomsætning og rabatter. På den måde kan du bedre følge med i, hvordan rabatterne udvikler sig over tid.

Måske kunne den interne rapportering også have gavn af en tydeligere og anderledes opdeling mellem variable og faste omkostninger, end hvad der normalt ses i den eksterne resultatopgørelse.

Tabeller og grafer

Du har sikkert oplevet det før: For at følge med i, hvordan virksomheden klarer sig i forhold til tidligere resultater og forventningerne til hele året, præsenteres måneds- og ÅTD-tal ofte i tabeller. Disse tabeller sammenligner med sidste års tal og budgettet og viser afvigelserne.

Men der er store udfordringer ved denne tilgang. For det første giver tabellerne ikke altid et nemt og intuitivt billede af den reelle udvikling. For det andet kan de føre til et ensidigt fokus på afvigelserne, såsom hvor meget vi afviger fra budgettet i en given måned. Her kan grafer, der illustrerer udviklingen i de forskellige nøgletal over tid, være langt mere brugbare og værdifulde.

Sammenligningstal

Rapporteringen bruges i høj grad til at evaluere virksomhedens præstation, hvilket der imidlertid sjældent er et enkelt og entydigt svar på.

Opgaven løses ofte ved en sammenligning af regnskabstal med sidste år og med budget. Dette er en forsimplet måde at evaluere præstationer på, og det skal derfor foretages med varsomhed.

Det kan overvejes at supplere denne metode ved at vise visse nøgletals udvikling helt uden reference til et månedligt mål (budget eller lignende). Blot det at vise udviklingen over tid giver stor værd, og det vil typisk føre til gode spørgsmål og forretningsmæssige drøftelser: Bevæger udviklingen sig i den ønskede retning? Er niveauet konstant, eller er der store udsving og hvorfor? Er niveauet acceptabelt?

Financial Controlling har en afgørende rolle

Som det fremgår, har din virksomheds financial controller en vigtig rolle at spille ved udvikling, implementering og drift af virksomhedens månedlige rapportering. I større virksomheder, hvor controller-opgaverne er opdelt i hhv. Financial Controlling (eller Accounting & Reporting) og Business Controlling/Partnering (eller Business Finance) vil udformningen og kvaliteten af ledelsesrapporteringen afhænge af et tæt samarbejde mellem disse dele af finans-teamet.

Når virksomheder ‒ som anbefalet her ‒ vælger at supplere deres interne ledelsesrapportering med opgørelse, KPI’er og analyser, som er opgjort anderledes end i den eksterne årsrapport, er der en uhyre vigtig rolle i at bygge bro imellem den eksterne og interne rapportering. Uden denne afstemning kan der opstå usikkerhed om tallene, hvilket for alt i verden ikke må ske.

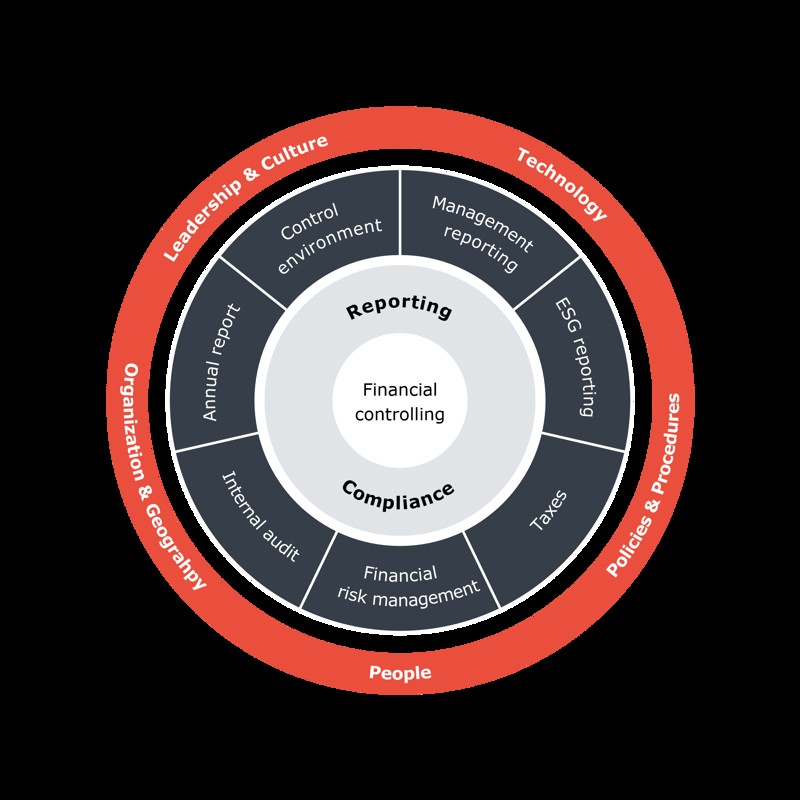

Endeligt har Financial Controlling en vigtig rolle i at sikre instrukser, processer, systemer etc., som skal garantere en tilfredsstillende kvalitet af den interne ledelsesrapportering, jf. vores Financial Controlling & Compliance Framework.

Figuren illustrerer, at fundamentet for en Finance-organisation, som leverer på et højt kvalitets- og effektivitetsniveau, udgøres af samspillet mellem ledelsesværdierne og virksomhedskulturen, teknologiunderstøttelsen, politikkerne, medarbejderne og organiseringen. Figuren er desuden en illustration af den assistance og solide erfaring, Basico kan tilbyde inden for 'Finance - Rapportering & compliance'-området.

Hvad er dit næste skridt?

Hvis du kan genkende de førnævnte udfordringer og ønsker inspiration eller hjælp til at implementere ændringer i din virksomheds interne ledelsesrapportering, så er du velkommen til at række ud.